导语:无论是聚划算、京东拼购还是京东秒杀,两家在四五线城市的发力,都可以看出未来一段时间行业的主力战场在哪,而最初的推动者就是拼多多。

在一二线消费市场逐渐饱和,用户增长难的今天,阿里和京东为了进一步挖掘潜力消费者,开始做起了下沉市场的生意,无论是聚划算、京东拼购还是京东秒杀,两家在四五线城市的发力,都可以看出未来一段时间行业的主力战场在哪,而最初的推动者就是拼多多。

不过,有意思的是,根据拼多多第二季度财报公布的数据显示,就在阿里京东忙着做着下沉市场生意的时候,拼多多的车逐渐开进了五环内。财报公开的信息显示,今年1月,拼多多平台一二线城市用户的GMV占比为37%,6月,该比例迅速攀升至48%,半年提升11%。

除了用户消费占比上的变化外,拼多多第二季度交出了一份亮眼的成绩单,多项指标超预期,亏损也在收窄,在美股周三盘前交易中涨幅更是一度超过7%。截至美股周三收盘,拼多多股价报收于30.11美元,涨幅达15.99%,目前总市值约349.99亿美。

在线营销服务收入占比回升 亏损大幅收窄

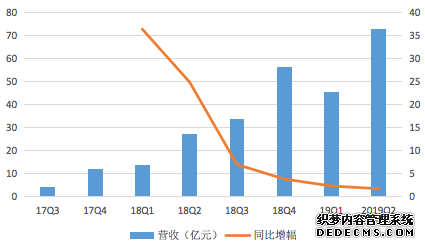

拼多多的出生和成长自带“跳级”的基因,无论是在营收增速上,还是在用户增速以及上市速度上,都令很多成熟的企业惊讶,尤其是在巨头围守的环境下,拼多多的突围更显不易。财报数据显示,第二季度,拼多多拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元环比增长60%,高于市场61亿元的普遍预期。

虽然在营收体量上,拼多多远不及阿里和京东,但是持续地高速增长却是另外两家巨头羡慕的。从财报披露的信息显示,拼多多的营收主要来自两个方面,分别是在线营销技术服务以及佣金收入。在创造营收方面,拼多多在发展的三四年时间里,有所改变,从当初的依靠商品销售,到现在的向服务方面转变,向“卖广告”转变。

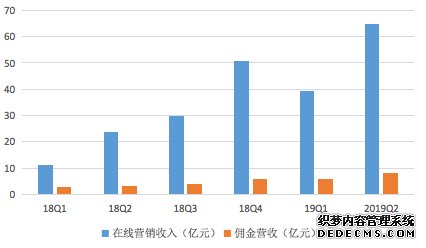

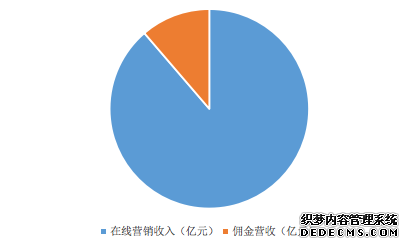

今年二季度,拼多多营收增长主要来源于平台在线营销技术服务收入的强劲增长。数据显示,二季度,拼多多在线营销技术服务收入为64.671亿元,较去年同期的23.71亿元同比增长173%;平台交易服务收入为8.229亿元,较去年同期的3.38亿元同比增长143%。

如果单从数据上来看,第二季度无论是在线营销服务营收还是佣金营收都有着大幅度的提升。不过,相比较下,拼多多在线营销服务营收的增速相对更快,而且,在总营收中的占比也在提高,占比为88.71%。不仅如此,相比较前几个季度,拼多多在线营销服务营收的占比有所回升,相比较下,前四个季度这个数字为89.43%、88.19%、87.52%以及86.87%。

除了营收上的优异表现之外,拼多多在GMV上的表现也不俗。数据显示,截至2019年6月30日的12个月期间,拼多多GMV达7091亿元,较去年同期的2621亿元同比增长171%。与此同时,2019年上半年,拼多多平台订单量突破70亿单。相比较下,2019年上半年,全国快递服务企业业务量累计完成277.6亿件,拼多多平台包裹占全国快递业的比重已攀升至四分之一。

得益于营收上的高速增长,拼多多在第二季度的亏损也正在大幅收窄,整体的赚钱能力不断提升。二季度,平台经营亏损为14.904亿元,对比去年同期为亏损66.362亿元。归属于普通股股东的净亏损为人民币10.033亿元,对比去年同期为净亏损64.939亿元;非美国通用会计准则下,平台归属于普通股股东的净亏损为人民币4.113亿元,低于市场18.7亿元亏损的普遍预期,较一季度13.791亿的净亏损环比下降70%,对比去年同期为净亏损6.734亿元。

不过,在看到拼多多倍速增长的同时,也要看到在基数增大、市场红利缩减以及巨头进场的局面下,拼多多的增速也在逐渐放缓。当然,这也不是拼多多一家出现的情况,多家巨头公司也都面临增速放缓的问题。数据显示,相比较拼多多二季度169%的营收增速,前四个季度其同比增速则为2490%、697%、379%、228%。而在GMV方面也是如此,前四个季度,拼多多GMV同比增速为583%、386%、234%以及181%。

活跃用户再创新高 拼多多迈入五环内

关注微信

关注微信