按此估计,一二线城市活跃电商消费者大约在2.4亿;下沉市场中低线城市活跃消费者3.9亿,农村活跃消费者1.6亿,总活跃用户在7.8亿。

8亿几乎是拼多多现有模式(未国际化、未有新产品)用户增长的天花板,按照现有增速,拼多多用户将在2021年第一季度触顶,基于用户增长的故事将不再具有吸引力。

换句话说,拼多多未来一年内用户增速,将会以肉眼可见的速度下降。

因此,从百亿补贴开始,拼多多开启了GMV的新增长故事。

GMV背后的驱动力是活跃用户和单用户的年均消费额,当活跃用户数见顶,实际上拼多多要讲的是年均消费额,即用户在拼多多的客单价、购买频次的故事。

百亿补贴开启之后,拼多多每个季度的营销支出均增加30~40亿,全年将新增120亿以上的营销支出,其中大部分都流入平台的百亿补贴活动,这是真实的、妥妥的“百亿补贴”。

从这个角度上看,拼多多很值,买东西很值。

拼多多百亿补贴的活动中,大部分都是客单价较高的数码3C产品,如智能手机、高端耳机、家用电器等产品。这可以算是提高客单价的一种尝试。

通过价格较高的数码3C产品吸引用户,是拼多多新增长故事的重要一环。

起码在表面上,拼多多在这一点同样收获满满。基于各家披露的最新数据来看,拼多多的年GMV增长率大于100%,淘宝在30%~40%之间,京东在25%左右。

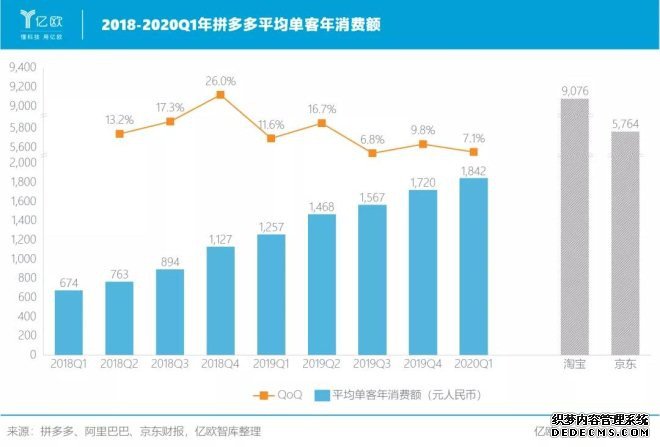

但我们还是发现了一丝危险的信号:根据最新的数据来看,拼多多的平均单客年消费额为1842.40元,距离淘宝的9075.76元、京东的5763.54元仍有4倍、2倍的距离。

并且百亿补贴的效果大概率是边际递减的。也就是说,目前百亿补贴的效果已经不如一年前该策略的效果,最明显的是平均单客年消费额的增速,在经历2019年Q2的16.7%的高速增长后,再也没有返回两位数,而是逐步降低至7%。

高与低的未来估值

基于以上对现有业务的分析,我们核心的判断是:拼多多在用户数层面前景比较乐观,但用户基础和真正的盈利之间还隔着GMV增长、货币化率增长的大山,百亿补贴加持的拼多多,暂时没有显现杀手锏级别的策略。

这落实到一个最直接的问题:连续大涨后的拼多多,是否担得起800亿美元估值?

我们选取了阿里巴巴、京东、Costco三家来对比拼多多的估值。从静态的角度看,拼多多暂时还在亏损状态,因此无法用PE估值法对比,只能使用PS和电商常用的P/GMV来进行对比。

从PS的角度,由于京东和Costco主要自营商品计入收入,而拼多多是服务费和广告模式,因此PS可比的仅有阿里巴巴一家,与阿里巴巴集团整体估值来比,拼多多PS是其2倍,而仅相对于阿里巴巴体系内中国区零售部分的估值来比,则是3倍。

从P/GMV的角度,拼多多的P/GMV是阿里(中国零售)的1.4倍,是京东的2倍。在不考虑未来的增长的情况下,拼多多是被严重高估的。

但我们综合PEG估值法的思想,引入PGMV/G的估值模型,即将GMV的增速作为另一个基准参数。我们可以看到,阿里和京东的PGMV/G都在1附近,而拼多多仅有0.5。

因为考虑到增长速度,这种估值法代表了面向未来的思想和信念。站在面向未来的角度,拼多多此刻的估值是较为合理的。

尾声

面向未来,拼多多还有哪些可能?

比下沉更下沉:拼多多与政府的合作,下沉到更低线的农村市场(目前已与佛山、烟台等地进行合作),拼多多2019年农产品电商销售额达到1364亿元,同比上涨109%,并连续三年保持三位数增长,这也使其成为国内最大的农产品上行平台。

更加专注线下线上联动、用户的留存和转化:拼多多入股国美,开始加码线下和家电市场;同时直播、“秒拼”业务的发力,不断抢占享有6亿用户的心智,百亿补贴也仍在继续,拼多多做着多个尝试,尽力拼出一个更好的未来。

市场的选择,是相信拼多多的未来。

(来源:亿欧 施展)

共2页 上一页 [1] [2]

关注微信

关注微信