5月15日,京东发布2020年Q1财报,成为第一个公布疫情成绩单的电商公司。

总营收1462亿,同比增长20.7%,净利润11亿,同比下降84%,与此同时,京东年活跃消费者达到3.87亿,同比增长24.8%,比上个季度净增2500万。

总体而言,这是超出市场预期的数据。疫情激发了消费者的线上消费力,京东则靠着自建物流和自营商品接住了这波需求。

这一切也早在资本市场得到了肯定,今年以来,京东累计上涨38.97%,财报发布后更是盘前涨超5%。

不过让人尴尬的是,在市值上,拼多多却实现了反超。

截止发稿,京东市值719亿美元,而拼多多市值728.64亿美元。用户数是最显性的原因,除此之外,京东还有哪些短板?

疫情之后,京东与拼多多角逐,它会讲出更多有想象力的故事吗?

疫情下的得与失

在黑天鹅的影响下,京东能实现20%以上的营收增长率,远超投资机构给出的13%的预期。

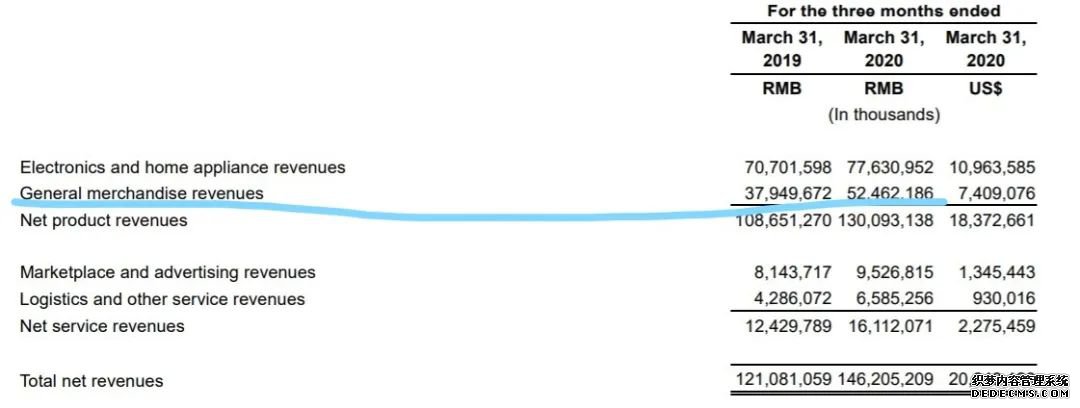

拆分京东的营收构成,能看到,疫情期间的一般生活需求在平台迎来了爆发。

大体而言,京东的收入主要分为自营商品和服务两部分,而自营商品又可以拆分为日用商品和家电用品的收入。

这一季度,日用商品收入达到524.6亿元,同比增长38.2%。根据从2015年到2019年的财报数据,京东在日用商品领域的年复合增长率只有25%,家电品类的复合增长率达到53%,是营收增长主力。

这个季度,家电类产品的营收达到776.3亿,只有9.8%的增长。疫情期间的需求变化是京东收入结构变化的主要原因,毕竟囤生活用品是当务之急,家电消费少了也很正常。

此消彼长,与京东家电类产品营收减少的同时,拼多多和国美达成战略,围攻这个重资产市场,天猫和苏宁早就打通产品和配送的链路,最近又联合推出百亿补贴,外部的威胁迎面而来。

同时,京东的履约费用大幅度提升,本季度达到了104亿,同比上涨了29%,多花20多个亿。这项费用占总营收的比例也从去年同期的6.7%上涨到了7.1%。

这很容易理解,日用商品单价低,口罩、米面粮油卖多了,相比家电产品,京东的履约成本其实是升高的。

这就导致,营收保持20.7%的增长同时,净利润却少了60多亿,下降了84%。

从财务上来看,颇有点赔钱赚吆喝的意思,但对于正处在需求中的消费者而言,也确实算得上雪中送炭。

居家隔离的日子,消费者的需求从线下转至线上,从大势上来看,疫情为阿里,京东这些综合类平台,为盒马、叮咚买菜、永辉这些创新买菜的代表,也为家乐福、大润发这些商业基础设施都提供了增长机会。

尤其是在线教育、在线办公和互联网买菜,它们带来了新的场景体验,这些沉淀的用户将是平台发展的基石,而对于电商平台而言,日常用品的销量暴增可能只是特殊时期的一次特殊选择。

京东在供应链和履约上的优势,收获了一些用户。这一季度,京东不仅年活跃消费者同比增长了24.8%,而且移动端的日活用户也增长了46%。

但同时,疑问仍然存在:如果疫情过去,京东还能保持这种增速吗?

从数据上看,由于京喜的贡献,京东的用户环比增速一路上涨,上个季度达到了顶峰的8.25%,而这个季度算上疫情的加持,增速仍然回落到6.9%,那下个季度呢?

在其他快递和供应端都逐渐恢复之后,京东物流优势减少以后,用户增长还能如此保持这个水准吗?下沉市场的战略还有那么大的效果吗?

京东也不确定,所以4月26日,低调上线极速版,在京喜下沉乏力的时候再添了一把火,只是这个组合拳是否有效,还有待验证。

上个季度,拼多多的用户已接近6亿,黄峥直言,用户体量达到一个规模后,下沉市场与否就并不重要了。简单说,就是别把拼多多看作只是一个做下沉市场的电商平台。

用户始终是京东最大的痛,成立5年的拼多多用户规模已是京东的近2倍,前面还有老大哥阿里。而如今,拼多多在市值上略胜一筹,或许正是因为用户差,所带来的上升空间。

京东物流的天花板

不论是从直觉上还是从数据上看,疫情期间京东最大的优势就是“京东物流”。

这一季度,京东物流贡献了65.8亿人民币的收入,同比上涨53.6%,在服务收入里占比达到了40.8%,高于上个季度的37.5%,也高于去年同期的34.4%。

自从京东物流开放第三方服务之后,这部分业务就一直被视为京东提升服务收入占比的引擎,也被视为京东营收模式转型的重点。

关注微信

关注微信