“曾为海航系公司。”

在新冠疫情影响下,航空铁路客流减少,众多出境游组团取消。今年1月底,文旅部下发通知,要求全国旅行社及在线旅游企业暂停经营团队旅游及“机票+酒店”旅游产品。

凯撒同盛发展股份有限公司(下称“凯撒旅业(行情000796,诊股)”,000796.SZ)不可避免深受影响,继2019年营收和净利润大幅下滑后,凯撒旅业预估今年上半年还将出现大额亏损。

受经营状况恶化拖累,即使在向包括京东在内的多家投资方定增获得逾11.6亿元以补充流动资金后,凯撒旅业评级依然被下调。为稳定生产经营,近日,凯撒旅业又获得了来自控股股东方的3亿元无息贷款。

2020上半年预亏,股东3亿元无息贷款以稳定生产

近日,凯撒旅业公告称,为满足生产经营、业务发展和债务偿还需要,公司控股股东凯撒世嘉旅游管理顾问股份有限公司(下称“凯撒世嘉”)的控股股东凯撒世嘉旅游文化发展集团股份有限公司(下称“凯撒集团”)拟向公司及下属子公司提供为期12个月的财务资助,总金额不超过3亿元人民币。

融资资金将用于稳定生产经营、提速新兴业务发展、补充公司流动资金,并可根据资金需求连续循环使用。

财务数据显示,截至2019年年底,凯撒集团总资产为1,046,015.61万元,净资产为为171,667.12万元,2019年实现收入为136,258.89万元,净利润为12,953.30万元。

与凯撒集团相比,凯撒旅业的财务状况显得更加糟糕。据凯撒旅业披露的2020年一季报,公司2020年1-3月实现营业收入7.53亿元,同比下降41.3%;归属于上市公司股东的净利润-6421.76万元,同比下降312.41%,同时经营活动净现金流同比下降358.72%至-2.93亿元。

凯撒旅业称,2020年第一季度已出现亏损,预计第二季度业务也难以全面恢复。且公司员工人数众多,属劳动密集型企业;在直营零售模式下,全球200余个营业网点需持续运营,企业人工成本及场地租赁费用支出较大。

凯撒旅业表示,接受凯撒集团提供的财务资助,将显著增强资金实力,为境内游、免税投资等新兴业务发展提供有力支持,在当前形势下,助推上市公司复产复工的重要支撑,同时,也将提高公司偿债能力,降低公司财务费用。

国信证券(行情002736,诊股)研报指出,预计今年Q2甚至Q3出境游仍有一定压力,但若后续疫情好转则业务有望恢复。

凯撒旅业还预计,2020年半年度的净利润-12500万元至-7500万元,下降幅度为300.19%至220.11%。

(资料来源:公司公告)

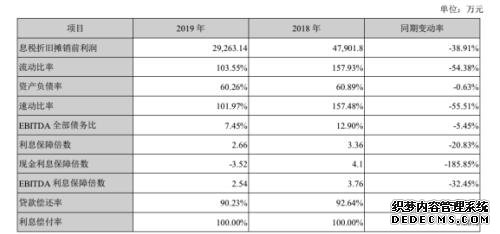

事实上,在疫情之前,凯撒旅业的营收和利润已经出现下滑,2019 年年度报告显示,2019年,凯撒旅业实现营业收入60.36亿元,较上年同期下降26.21%;归属于母公司股东的净利润为 1.26亿元,较去年同期的1.94亿元下降35%。

利润下滑的同时,流动比率、速动比率、利息保障倍数等偿债能力指标也在恶化。

(资料来源:公司公告)

在此背景下,中诚信国际近日决定将凯撒旅业的主体信用等级由AA下调至AA-,将“17凯撒03”的债项信用等级由AA下调至AA-,并将主体和债项信用等级继续列入可能降级的观察名单。

凯撒旅业于2017年6月发行了“17凯撒03”,发行金额为7亿元。中诚信国际认为,疫情对公司旅游及配餐业务冲击较大且短期内恢复到疫情前水平的可能性较低,同时 3月末公司账面货币资金保有量有限,“17凯撒03”也将于今年6月进入回售期,公司流动性压力将有所上升。

山西证券(行情002500,诊股)也预计,随着3月中旬疫情在海外大面积广泛传播,给出境游增加了更多不确定性,预期短期内凯撒旅业出境游零售批发业务将承压明显。

关注微信

关注微信